主页 > imtoken钱包苹果版手机下载 > 干货!一种简单易用的期货新手资金管理方法

干货!一种简单易用的期货新手资金管理方法

当我们建立我们的期货交易系统时,有一个重要的组成部分,那就是资金管理。

合理的资金管理方式的首要任务是控制资金退出的幅度和速度。毕竟,我们的交易不可能总是一帆风顺。逆境来临时,如何保证自己不“死”是重中之重。只有走过交易的“寒冬”,才能迎来收获的“季节”。

对于资金管理,另一个目标是充分发挥“攻击”的辅助作用。但是,我们不能忽视“盈亏同源”的基本原则。如果,在进攻的过程中,“武力不是太强”也是非常危险的。这一点在文末讨论凯利公式时会稍微提到。

总之,先给大家一句话:“交易者没有天堂。他总是一只脚在地狱,另一只脚悬在地狱和天堂之间。”

不知道大家有没有注意到这个现象:绝大多数来市场交易的人一开始都是为了赚钱。但往往一心只想赚钱的人新手1000元怎样炒期货,到头来却是赔钱。观察这个行业的交易者不难发现,他们的共性与大多数人完全相反——他们的首要目标是如何赚到更少的钱。在此基础上,一旦出现与其交易特点相匹配的市场,他们就能迅速从市场中获利。

换句话说,我们的目标和我们在市场上的行动实际上是形式相反的。

所以,本文的重点是如何首先控制风险。我希望每个人都能像专业交易员一样思考交易。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~ ~~~~~~~~~~~

接下来,让我们讨论如何管理期货中的资金。

期货和股票有不同的资本管理形式

我们交易股票的方式通常是“仓位管理”模式。即用总资金的一定比例来经营。

例如,如果我们说用 10% 的资金购买。那么就是说我们拿出总资金的10%开仓。

采用这种模式主要是因为股票本身没有财务杠杆。用多少钱买的,冒险的资金仅限于这些。使用我们上面的表达式,如果我们用 10% 的资金购买某个标的股票。如果这只股票我们最终持有直到退市。那么从逻辑上讲,我们只是损失了所有购买股票的资金(其他情况暂时不讨论)。剩余90%的资金不会丢失。

但是,在期货上,这种模型无法完全控制风险。

我们知道期货使用保证金制度。当我们开仓时,无论是买入还是卖出,都必须支付保证金。这部分保证金称为-占用保证金(我们可以理解为开仓的保证金)。在交出我们总资金的这部分“存款”后,剩余的资金称为-可用保证金。我看过我的文章《20万到800万的神话,期货高手经历了什么?真的只是能力吗?》道友可能还记得我讲过期货保证金制度和日常无债结算制度。此处不再赘述。

我们开仓后,盈亏将从这个“可用保证金”增加或减少。

比如我们有10万元。假设用10000元开仓(以股票的方式,使用了10%的资金)。那么我们剩下的9万元就是可用保证金。如果这个时候我们的仓位输了,比如说我们输了5000元。然后结算后,我们的可用资金从9万元变成了8.5万元。假设占用押金还是1万元,那么我们的总资产会变成9.50000元(实际情况会稍微复杂一些,占用押金也会根据结算价进行调整。为了减少不必要的麻烦,这里假设占用边距不变)。

可以看出,如果我们在一个趋势中反转方向并且不设置止损,那么理论上有可能损失剩余的可用资金。

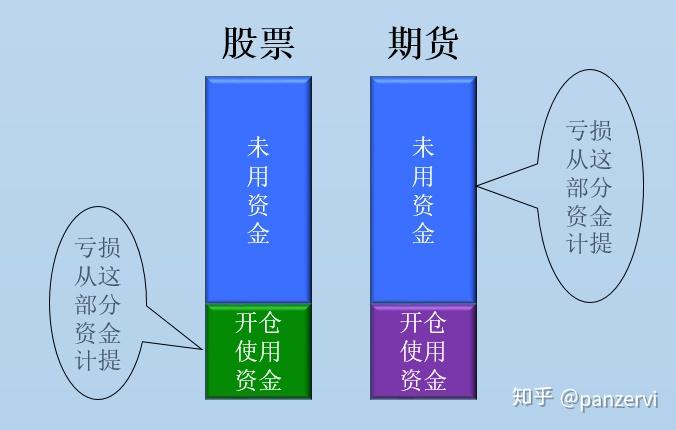

我们可以看到,由于杠杆机制,股票失去了用于开仓的资金;而期货会损失未用于开仓的资金。可以说,这就是股票和期货在损失结构上的区别,如图:

股票和期货损失结构的区别

此外,这里还有一个关键问题:当股票开仓时,用于开仓的资金只会损失其金额。如果股票没有退市,理论上只要价格回升到建仓成本以上,这部分就不会有真正的损失。而期货,由于每日无债结算制度的存在,如果出现连续亏损。未使用的资金数量将继续减少。当未使用的资金损失到一定比例时,交易者将收到期货公司的追加保证金通知。如果没有追加保证金,将面临期货公司强制平仓的可能。也就是说,在极端不利的情况下,股票亏损并不是真正的亏损,而期货实际上是在减少资金。

因此,这要求我们在进行期货交易时管理可用资金的风险,而不仅仅是占用资金(即持仓)。

让我们介绍一种实用且简单的方法。

2.“盈亏缩水”的资金管理模式

“赢-冲-输-缩”这个词可能很多人都听过。原则上,我们都知道在不利时期需要减少风险敞口,在交易顺利的情况下尽量获得回报。但在运营层面,如何实施呢?

这里我介绍一个很简单的方法:比例资本退出控制法。

用人的话来说,就是通过控制每笔亏损的比例来控制整体资金的提现速度。例如:假设我们的账户里有10万元。我们一次可以损失的金额是 1%。那么,此时我们开仓的最大亏损资金为:10万元×1%=1000元

这很容易理解。然后以此类推。假设我们这次赔钱。那么我们只剩下 9.90,000 了。这个时候开仓,我们能亏损的资金比例还是1%。但是,可能损失的金额已经不能以初始账户规模(即10万元)来计算了。而是用经常账户的总金额来计算,即:99'000 × 1% = 990元

这种比例资本退出控制方式可以实现“输赢”,但需要借助另一个“工具”来配合。我们稍后会谈到这个“工具”。现在我们来解释一下这个简单的方法是如何实现“输赢”的。

我们先说“收缩”。

从上面的例子不难看出,我们已经固定了单次回撤的比率。随着总资本的减少,我们每次可以损失的资本量也在减少。也就是说,我们的资金总额要提取一定比例,损失的数量并没有想象中的那么多。

例如,使用 1% 的回撤值。如果我们损失了我们总资本的15%,我们不会像我们想象的那样损失15次,而是连续损失16次;如果我们想损失我们总资本的 25%,我们将连续损失 29 次,而不是我们想象的 25 次;同样的,在一个极端点,损失一半的本金,不是50连败,而是69连败!

连续亏损69次,亏损总资金的一半。这个相对极端的数据表明什么不需要我多说。

如果没有把高中数学还给老师,我们知道这种下降的模式实际上是一个对数函数。

我在下面放了一个表格,让大家更直观的看到,不同单次回撤比率下,使总本金损失达到一定水平所需要的连续亏损次数。

不同单笔亏损金额,总本金亏损到一定程度,所需连续次数

查看这张表,基本上有一个直观的、量化的风控方式标准。

简而言之,“减少损失”是通过减少每次损失的数量来实现的。同样,它在“win-rush”级别以这种方式工作。因为我们的本金在增加的过程中,单次可以损失的绝对损失量也会相应增加。那么当我们下订单时,我们的订单数量就会增加。

例如,当我们损失 1% 的本金时,我们只能下 5 手。那么,假设总资本翻倍,那么同样的损失1%是可能的,亏损的资本也会翻倍。那么订单量可能会增长到8手,10手,甚至12手。

阅读本文的读者可能会怀疑我没有数数。因为按照比例,这个时候说10手还不够吗?

这里我们将结合“比例资本退出控制方法”来谈谈我上面提到的“工具”。这个工具是——止损!

3.单笔订单量的计算离不开止损

我看过我的文章《读完这篇文章,你就会明白《深入了解》的“止损”道友可能还记得我在文章中提到止损的作用之一就是“容纳市场”。这个容纳市场的空间就是止损的范围。

我关于止损空间大小的观点是——确定止损空间的方法越灵活,它的包容性就越好。

用人的话说,止损空间的确定最好根据市场情况进行调整,而不是固定设置亏损多少或类似的刚性条件。

例如,使用前高点和前低点来确定止损点,比只有50点的固定损失更灵活。

至于为什么灵活性越大越好?我的观点是市场总是以不同的节奏运动。如果我们将止损位固定在50点,那么在市场波动幅度极小的情况下,会浪费资金,也会减少下单数量;而当市场波动规模较大时,50点这种固定方式很容易导致市场包容性减弱。

根据市场的不同节奏,制定止损策略可以根据当前市场的波动特征进行操作。其生存能力明显强于定点、定基金。

此外,通过“等值资金回笼控制法”,我们可以更有效地控制风险和利用市场情况。

让我举个例子。

假设我们账户有10万元,单笔亏损限额为1%。

场景①:假设此时我们要开仓,可亏损的资金量为1000元。此时,我们要开仓的目标有30个点的止损空间。如果每个点的点值是10元,那么我们此时可以开的手数是3手。如果止损,总亏损900元,小于规定的1000元。

场景②:假设场景①停止。我们实际上损失了900元。总资金由10万元变为9.91万元。此时,亏损限额变为991元。但是由于市场波动加剧,此时的止损空间变成了40个点,那么我们此时可以开仓的手数就变成了(40×10)·手数≤991,即, a lot ≤ 2.47, 向上取整, a = 2. 也就是说这个时候我们需要下2手. (如果我们也用30点止损, 那我们还是下3这时候手数很多。显然此时3手订单的抗风险能力较弱。)

不同止损空间和下单量示意图

由于篇幅所限,我以后不再举例其他情况。这个问题留给大家思考。

在本文的最后,我会简单地写一下凯利公式。观看次数。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~ ~~~~~~~~~~~~~~~~

请见谅,我比较懒,所以在百度上截了张凯利公式:

凯利公式的推导

有很多文章讨论凯利公式。也有很多文章适用于交易。如果你有兴趣,你可以找到这样的文章。

但是,我对凯利公式的看法是,它不好用新手1000元怎样炒期货,而且风险很大。

在交易中,很难确定单一赔率,这取决于当时市场的波动性。我们可以看到,凯利公式在计算过程中非常依赖概率和赔率。当我们在交易时,市场的特征是更多的变化。这与赌场的赌博规则有很大的不同。在赌场,如轮盘赌或扑克,由于规则是固定的,概率和赔率可以在一定程度上改变。空间非常有限。

但是金融交易号,每个时间点对应的情况都有其特殊性。也可以说,在某种情况下,没有任何方法可以普遍假设概率是多少,赔率是多少。如果,这两个数据都在变化,那么计算出来的结论,也就是订货量会有很大的不确定性。

同时,我们要注意一件事,就是我们基金管理的首要目标不是赚很多钱,而是尽量不亏钱。如果用凯利公式计算,很容易跑偏风控。别忘了,赌博游戏下注和股票一样,输的都是投注资金,不是可用资金。

好的,我将在这里停下来了解一些资金管理技巧。

欢迎任何人与我讨论交易。